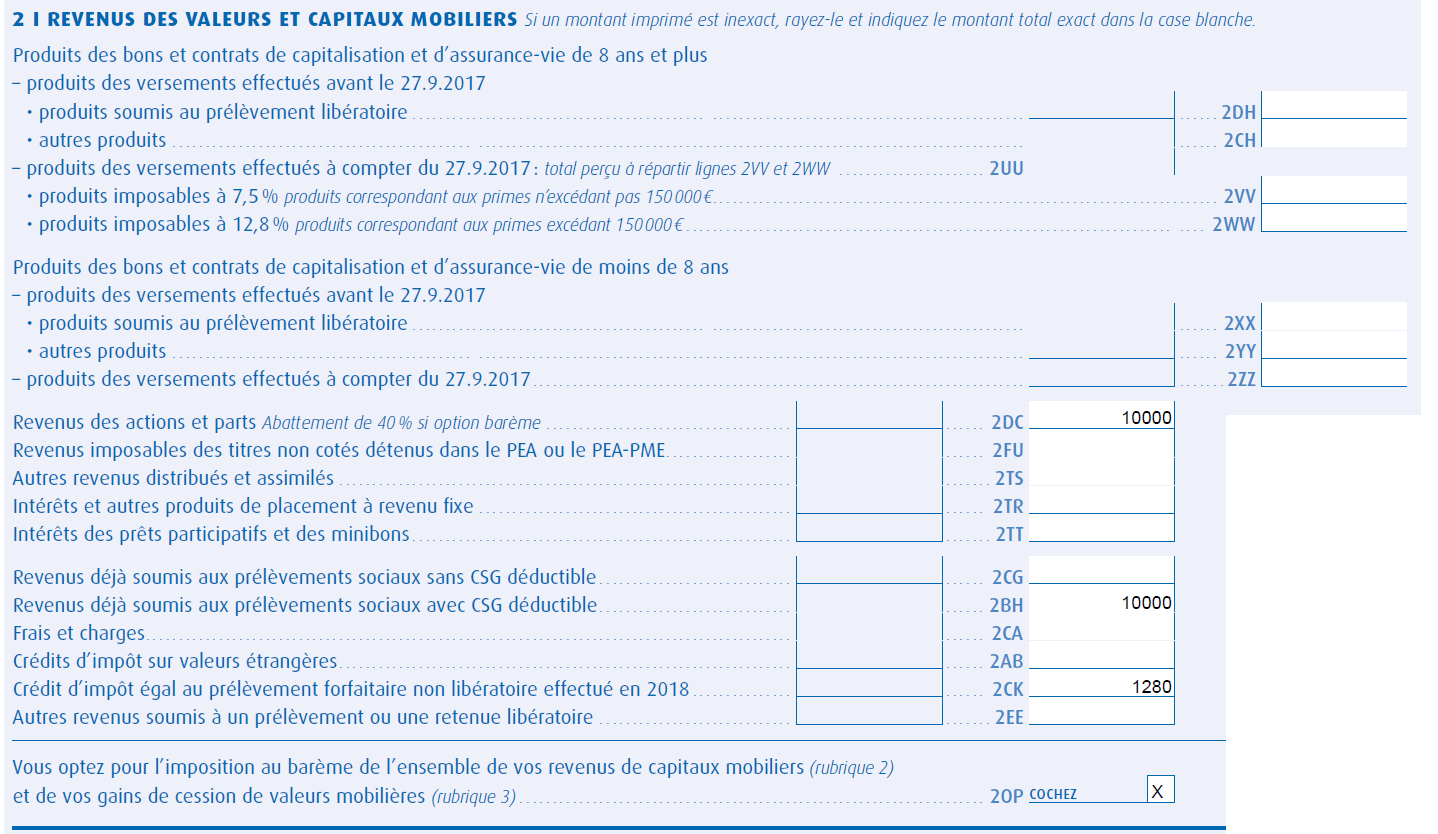

Désormais, les dividendes figurent d’ores et déjà sur les déclarations préremplies des associés. Néanmoins une vérification s’impose… En outre, ne pas oublier le cas échéant de renoncer à la flat-tax de 30 % !

Choix entre la flat-tax et le barème progressif de l’impôt sur le revenu

A partir de cette année, vous avez le choix :

- si vous ne faites rien, vos dividendes seront assujettis au prélèvement forfairaire de 12,8 %. Dans ce cas, vous ne bénéficiez pas de l’abattement de 40 % sur les dividendes ni de la CSG déductible ;

- au contraire, vous pouvez renoncer à ce système d’imposition et opter pour l’application du barème progressif de l’impôt sur le revenu de bénéficier de l’abattement de 40 % et de la CSG déductible. Il vous suffit pour cela de cocher la case 2OP et remplir la case 2BH (après avoir supprimé la case 2CG).

Cas particulier de l’année blanche 2018

En principe, la flax-tax est avantageux si votre taux marginal d’imposition est supérieur ou égal à 30 %.

Mais en 2018 avec l’année blanche, les revenus exceptionnels ne sont pas imposés au taux marginal mais au taux moyen d’imposition.

Par conséquent, l’option pour le barème progressif peut être intéressant si le taux moyen d’imposition est inférieur à 20 % environ.

Alors n’hésitez pas à faire la simulation.